Come noto, la convenzione PEM si basa su una rete di accordi di libero scambio con protocolli di origine identici, che stanno progressivamente sostituendo quelli degli accordi bilaterali tra l’UE e le altre Parti contraenti, in linea con la versione modificata della convenzione PEM pubblicata nella Gazzetta Ufficiale dell’UE.

A metà degli anni 2010 sono iniziate le discussioni per modernizzare la Convenzione PEM al fine di adattare le norme di origine alle mutevoli realtà economiche.

Una delle condizioni è che la Convenzione riveduta sia approvata all’unanimità in seno al Comitato misto della Convenzione PEM.

Il 27 novembre 2019 la Commissione Europea, in qualità di Segretariato della Convenzione PEM, ha presieduto la nona riunione del Comitato misto PEM, per invitare tutte le Parti contraenti ad esprimere la propria posizione sull’adozione formale delle norme di origine rivedute della PEM Convenzione, sulla base del testo unico.

Il testo della convenzione riveduta si trova nell’allegato alla decisione del Consiglio adottata dal Consiglio il 25 novembre 2019 che ha approvato il testo riveduto della convenzione PEM (Decisione (UE) 2019/2198 del Consiglio del 25 novembre 2019 relativa alla posizione da adottare, a nome dell’Unione europea, in sede di comitato misto istituito dalla convenzione regionale sulle norme di origine preferenziali paneuromediterranee per quanto riguarda la modifica della convenzione).

Tuttavia, le norme rivedute, che aumenterebbero la flessibilità sulle norme specifiche per prodotto in numerosi settori e che introdurrebbero altre misure di facilitazione degli scambi, non hanno potuto essere adottate in seno al comitato misto alla luce delle riserve espresse da alcune parti contraenti.

Il 24 agosto 2020 la Commissione aveva approvato un pacchetto di proposte per rendere le regole contenute nella Convenzione PEM più immediate e flessibili con l’obiettivo di promuovere gli scambi tra la UE e i Paesi della regione PEM e di favorire la ripresa delle imprese dell’Unione nel periodo di emergenza Covid.

Successivamente, lo scorso 7 dicembre 2023, con la Decisione n. 1/2023 relativa alla modifica della convenzione regionale sulle norme di origine preferenziali paneuromediterranee, il Comitato Misto PEM ha definitivamente adottato il nuovo set di regole di origine preferenziale disponendo che, a partire dal 1° gennaio 2025, si applicherà solo la Convenzione PEM riveduta e quindi un solo insieme di norme di origine.

A partire dal 1° gennaio 2025, entrerà in vigore una versione riveduta della convenzione PEM, semplificando e modernizzando il sistema.

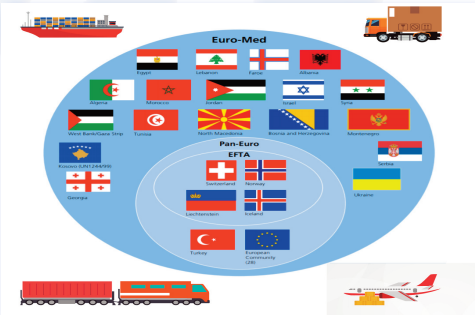

Le nuove regole riguarderanno gli scambi tra l’Unione europea e le altre 23 parti contraenti della Convenzione PEM, che includono: Albania; Algeria; Bosnia ed Erzegovina; Egitto; Isole Fær Øer; Georgia; Giordania; Islanda; Israele; Kosovo; Libano; Liechtenstein; Macedonia del Nord; Moldova; Marocco; Montenegro; Norvegia; Autorità Palestinese; Serbia; Svizzera; Tunisia; Turchia; Ucraina.

Le principali modifiche delle nuove regole

Regole di origine più flessibili

Le regole di origine sono maggiormente flessibili e in linea con il contesto industriale e commerciale attuale.

Alcune delle principali innovazioni riguardano, ad esempio, l’eliminazione dei requisiti cumulativi, la presenza di soglie per il valore aggiunto più adeguate alle esigenze di produzione in UE nonché la presenza di una nuova “doppia trasformazione” per i tessili.

Inoltre, per le regole di origine basate sul criterio della soglia massima di materiali non originari, è prevista la possibilità di semplificare le modalità di calcolo dell’origine con l’impiego di valori medi (c.d. “averaging”).

| Prodotto | Voce doganale | “Vecchia” Regola di origine | “Nuova” Regola di origine |

| Prodotti laminati piatti, di ferro o di acciai non legati | Da 7208 a 7212 | Fabbricazione a partire da lingotti o altre forme primarie della voce 7206 | Fabbricazione a partire da semilavorati della voce 7207 |

La nuova regola di origine è sicuramente più favorevole per gli operatori in quanto maggiormente coerente con il panorama industriale siderurgico attuale in cui le lavorazioni per i prodotti laminati piatti partono generalmente dalle bramme (7207) e non dai lingotti (7206).

Averaging

Quando si valuta se un prodotto è conforme a una regola specifica basata su una limitazione di valore per i materiali non originari, la nuova convenzione offre all’esportatore la flessibilità di chiedere alle autorità doganali l’autorizzazione a calcolare in media il prezzo franco fabbrica e il valore dei materiali non originari al fine di superare la criticità delle fluttuazioni dei costi e dei tassi di cambio.

Per alcuni prodotti le regole dell’elenco conferiscono il carattere originario sulla base di una limitazione del valore per materiali non originari. In tal caso il valore di tutti o di specifici materiali non originari non può superare una determinata percentuale del prezzo franco fabbrica del prodotto finale

A differenza della vecchia Convenzione PEM, le “nuove” norme offrono agli esportatori la flessibilità di chiedere alle autorità doganali un’autorizzazione per calcolare in media il prezzo franco fabbrica del prodotto e il valore dei materiali non originari, per tener conto delle fluttuazioni dei costi e dei tassi di cambio.

Definizione di “stessi prodotti” e periodi di media

L’articolo 4, paragrafo 4, fornisce il metodo di calcolo: “il prezzo franco fabbrica medio del prodotto e il valore medio dei materiali non originari utilizzati sono calcolati, rispettivamente, in base alla somma dei prezzi franco fabbrica applicati nelle vendite del prodotto effettuate nel corso dell’anno fiscale precedente e in base alla somma del valore di tutti i materiali non originari utilizzati nella fabbricazione dei prodotti nel corso dell’anno fiscale precedente quale definito nella parte contraente esportatrice o, qualora non siano disponibili dati relativi a un intero anno fiscale, nel corso di un periodo più breve di durata non inferiore a tre mesi”.

Gli “stessi prodotti” di cui all’articolo 4, paragrafo 4, corrispondono a prodotti identici e intercambiabili. Ciò significa che devono essere della stessa specie e qualità commerciale, con le stesse caratteristiche tecniche e fisiche.

Ad esempio, i prodotti possono essere considerati uguali solo se presentano le stesse caratteristiche come materiali, colori, marchio, ecc.

Nel calcolo del prezzo medio franco fabbrica si tiene conto di tutte le vendite dello stesso prodotto nell’anno fiscale precedente.

Al contrario, nel determinare il valore medio dei materiali non originari anche i materiali provenienti da anni precedenti devono, se del caso, essere inclusi nella determinazione del valore medio.

Ciò è particolarmente impattante per le aziende i cui materiali hanno un periodo di stoccaggio più lungo, poiché il valore medio dei materiali non originari si basa sui valori di tali materiali non originari effettivamente utilizzati nella fabbricazione dei prodotti venduti nel precedente anno fiscale.

Soglia di tolleranza

L’attuale soglia di tolleranza è fissata al 10% del prezzo EXW del prodotto.

Il testo delle nuove regole, invece, prevede:

- per i prodotti agricoli il 15% del peso netto del prodotto; e

- per i prodotti industriali il 15% del valore del prezzo EXW del prodotto.

La tolleranza in peso introduce un criterio più oggettivo e una soglia del 15% dovrebbe garantire un trattamento favorevole sufficiente evitando, inoltre, che la fluttuazione internazionale dei prezzi delle materie prime incida sull’origine dei prodotti agricoli.

Cumulo

Il testo prevede tre diversi tipi di cumulo:

Cumulo diagonale per tutti i prodotti a condizione che siano applicate regole di origine identiche tra i Paesi coinvolti nel cumulo.

Esempio: prodotti ucraini lavorati in UE sono considerati prodotti UE ai fini della determinazione dell’origine preferenziale negli scambi tra UE e Svizzera.

Cumulo integrale generalizzato per tutti i prodotti eccetto quelli di cui ai capitoli da 50 a 63 del sistema armonizzato (SA), con possibilità per le Parti di estensione anche ai prodotti di questi capitoli.

Esempio: le lavorazioni effettuate in Egitto sono considerate effettuate in UE ai fini della determinazione dell’origine preferenziale negli scambi tra UE e i Paesi PEM.

Cumulo integrale bilaterale per i prodotti di cui ai capitoli da 50 a 63 del SA.

Esempio: le lavorazioni effettuate in Egitto sono considerate effettuate in UE ai fini della determinazione dell’origine preferenziale negli scambi tra UE e Egitto.

Prove dell’origine preferenziale

Il testo introduce un unico tipo di prova dell’origine (EUR.1 o dichiarazione di origine), anziché il doppio approccio EUR.1 e EUR.MED, semplificando notevolmente il sistema.

Le nuove norme comprendono anche la possibilità di concordare l’applicazione di un sistema di esportatori registrati (REX). Ciò dovrebbe migliorare il rispetto da parte degli operatori economici, che eviteranno errori dovuti alla complessità delle norme, e anche facilitare la gestione da parte delle autorità doganali.

Separazione contabile

Modifiche rilevanti nelle regole PEM modificate

In base alla vecchia normativa, le autorità doganali possono autorizzare la segregazione contabile quando “sostengono costi considerevoli o difficoltà materiali nel mantenere scorte separate”.

Le nuove norme prevedono che le autorità doganali possano autorizzare la separazione contabile «se sono utilizzati nella lavorazione o trasformazione di un prodotto materiali fungibili originari e non originari».

Pertanto, in base alle nuove norme, gli esportatori non dovranno più giustificare, al momento della richiesta di un’autorizzazione per la separazione contabile, che il mantenimento di scorte separate ha un costo considerevole o dà luogo a difficoltà materiali; per ottenere l’autorizzazione all’applicazione della segregazione contabile sarà sufficiente indicare che nella lavorazione o trasformazione di un prodotto sono utilizzati materiali fungibili.

Eccezione per lo zucchero

Gli operatori economici possono garantire la gestione di prodotti fungibili originari e non originari della voce 1701 utilizzando il metodo della separazione contabile, senza tenere i prodotti in scorte separate.

In base alle norme modificate, le scorte di zucchero originario e non originario (voce 1701) non dovranno essere tenute fisicamente separate per mantenere la sua origine preferenziale, indipendentemente dal fatto che sia trasformato come materiale o venduto come prodotto finale.

Duty drawback

A differenza di quanto disposto dalle attuali regole, in base alle nuove norme il divieto di restituzione dei dazi (c.d. no duty drawback rule) viene eliminato per tutti i prodotti, ad eccezione dei materiali utilizzati per la fabbricazione di prodotti che rientrano nel campo di applicazione dei capitoli da 50 a 63 del SA, fatte salve alcune deroghe al divieto di restituzione per tali prodotti.

Con le nuove regole sarà quindi possibile importare materie prime in sospensione daziaria in regime di perfezionamento attivo e certificare l’origine preferenziale del prodotto finito che rispetti le regole d’origine al momento della sua riesportazione verso Paesi PEM.

Non modificazione

La nuova norma di non modificazione prevede un trattamento più favorevole per la movimentazione di prodotti originari tra le Parti contraenti rispetto alla più rigida nozione di “trasporto diretto”.

Tale disposizione dovrebbe evitare il verificarsi di situazioni in cui prodotti il cui carattere originario non è messo in dubbio siano esclusi dal beneficio del tasso preferenziale all’importazione in quanto i requisiti formali della disposizione relativa al trasporto diretto non sono soddisfatti.

Secondo un approccio che sposa la attuale logistica tipica dell’e-commerce, sono espressamente ammessi il magazzinaggio e il frazionamento sotto sorveglianza doganale e soltanto in caso di dubbio da parte dell’autorità doganale della Parte importatrice il dichiarante dovrà dimostrare, attraverso documenti commerciali e di trasporto, che i beni non hanno subito lavorazioni in caso di attraversamento di territori diversi.

I potenziali impatti per le imprese: vantaggi e sfide per gli operatori

Le nuove regole di origine nell’ambito Paneuromediterraneo sono state concepite non solo per modernizzare e semplificare la struttura normativa esistente, ma soprattutto per stimolare un aumento significativo degli scambi commerciali tra i Paesi dell’area. Tuttavia, l’implementazione di queste normative richiede agli operatori commerciali un’approfondita valutazione delle opportunità e dei rischi coinvolti.

È consigliabile, come primo passo, condurre un’analisi preliminare dettagliata per comprendere appieno i vantaggi che le nuove regole possono offrire. Ad esempio, un prodotto che attualmente non può beneficiare dello status di origine preferenziale potrebbe soddisfare i requisiti con le nuove normative, conferendo così un vantaggio competitivo significativo all’esportatore rispetto ai concorrenti che vendono prodotti simili senza benefici fiscali. Questi ultimi, infatti, risulterebbero meno competitivi agli occhi dei clienti, poiché sarebbero soggetti al pagamento di dazi pieni all’importazione.

In parallelo, la digitalizzazione dei processi e l’ampia diffusione delle interazioni via web hanno dato vita a una straordinaria crescita nell’accumulo di dati e informazioni. Questo fenomeno ha evidenziato il valore intrinseco dei dati, che va ben oltre la loro semplice raccolta e memorizzazione. Tra le immense quantità di dati, si celano informazioni preziose in grado di orientare decisioni strategiche e di aprire nuove opportunità di sviluppo.

Nel dinamico contesto del commercio internazionale, l’efficienza dei processi doganali assume un’importanza sempre maggiore. L’aumento della complessità delle catene di approvvigionamento globali richiede un approccio integrato e strategico alla pianificazione e all’ottimizzazione delle operazioni doganali. In questo scenario, l’automazione, l’analisi avanzata dei dati e l’intelligenza artificiale emergono come pilastri fondamentali per garantire una gestione efficiente, precisa e tempestiva delle operazioni doganali, consentendo alle aziende di adattarsi rapidamente alle mutevoli esigenze del mercato internazionale.

Gianluca Sigismondi§

AnaspeDoganaGiovani